8月15日永安行发出公告,公司股票将于8月17日上市,股票发行价26.85元,募资5.8亿元,永安行“又”一次冲击IPO。

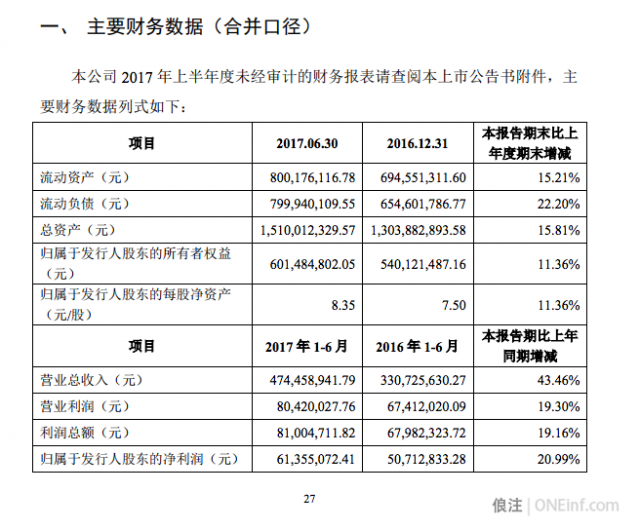

永安行同时披露了2017年半年度财务报表,公司上半年实现营业收入4.74亿元,同比增43.46%;净利润6135.51万元,同比增长20.99%。

根据公司财务报表介绍——上半年,公司经营活动产生的现金流量净额较上年同期上升105.14%,主要源于经营业绩的增长及无桩共享单车等新兴业务的开展,使得经营活动的现金流入显著增加。

在5个月前,凭借着一份“已经盈利”的招股书,永安行已经冲击过一次IPO。但因为一些说不清道不明的原因,那一次的上市在倒计时的几天里一脚急刹车终止了。

根据永安行招股书显示,在2014年至2016年期间,永安行的营业收入分别为3.81亿元、6.19亿元和7.74亿元,净利润分别为6831万元、9339万元和11653万元,年复合增幅达28.27%。2016年收入分别为2.39亿元、5.33亿元,占总营收的比重分别为30.9%、68.9%,而用户付费共享单车、骑旅业务收入分别为36.8万元和96.5万元,占比仅为0.05%和0.12%。

简单来说,永安行的公共自行车业务是赢利的,但共享单车盈利不盈利,并不知道。

永安行和我们熟识的、打得最火热的摩拜单车、ofo小黄车也不同——永安行自行车租赁以有桩租赁为主,主要客户也是政府机构、覆盖范围其实是在三线以及以下市县。

福祸都因为“共享单车”

目前市场上竞争激烈的摩拜和ofo看起来似乎还在不停的烧钱。

相比之下永安行的利润表看起来要舒坦的多,永安行不光盈利,而且逐年增加,这也是它能在国内上市的基本条件之一。

根据公开信息:

而2017年永安行披露的半年财务报表中——公司上半年实现营业收入4.74亿元,同比增43.46%;净利润6135.51万元,同比增长20.99%。

数据一直在涨,但细数永安行的过去,到也和共享单车没有太多的联系。2015年6月,永安行第一次闯关IPO因股灾暂停IPO没能如愿,而在当时其实也还没有太多“共享单车”的概念。

2016年11月,这家在公共自行车租赁领域深耕六年之久的老公司突然宣布在成都试水无桩共享单车……这颇有些从今年开始一些互联网公司突然高喊“我们其实一直是人工智能公司”的感觉——你说它是吧,好像不是,说它不是又好像确实有那么一点。

尽管在公开的财务数据中,永安行的现金牛不是共享单车,甚至可以说无桩共享单车和有桩公共单车是对冲业务,但永安行还是决定趁着自行车经济大热的这个档口把自己推上市。

今年3月,永安行突然宣布完成上亿人民币的A轮融资,由于投资方为蚂蚁金服、IDG资本和深创投等8家大型机构,后又与芝麻信用合作推出“免押金扫码租车”服务,继续捆绑“共享单车”的概念。

然而随后不久,永安行又突然拒绝了这个豪华的投资团,宣布已通过IPO审核,即将上市。

再之后,IPO又突然终止了——永安行发布公告称因为媒体质疑事项,出于对投资者的保护,所以不得不暂缓IPO进程。在这个节骨眼上终止IPO,此举也有被一些业内人士解读为——永安行或其原始股东并不满足(满意)“共享单车”这个故事,内部出现了一定的分歧。

在永安行给出的财务报表中,2016年用户付费共享单车业务收入仅占永安行营收的0.05%。而销售公共自行车系统业务、提供公共自行车系统运营服务、用户付费的共享单车、骑旅业务,这些业务才是永安行真正的收入来源。

尽管主要盈利依然来自有桩,但共享单车在永安行的重要性可以从几次冲击IPO的招股书中看出来:

永安行力排质疑,把自己跟“共享单车”这个风口绑得越来越紧。这半年的时间,永安行其实是在试图证明:我不仅老业务赚钱多,新业务增长还快。

“2017年1-6月,公司经营活动产生的现金流量净额较上年同期上升105.14%, 主要源于经营业绩的增长及无桩共享单车等新兴业务的开展,使得经营活动的现金流入显著增加。”

“收入等快速增长的主要原因为公司凭借我 国公共自行车行业的持续发展和自身的各项优势保持着业务的快速增长势头,以及本年用户付费共享单车等新业务贡献收入增加。”

保持健康现金流的永安行,对于“共享单车第一股”的概念,怕是坚决不想让给小黄和小橙。

摩拜和ofo,who cares永安行

摩拜单车和ofo小黄车之间,在到底谁是市场第一的话题上,经常掀起口水战。以至于大家都已经不在关心市场第三是谁了。

前面的数据已经解释的非常明白——尽管永安行被誉为共享单车第一股,但和摩拜、ofo之间的业务重合度并不高,永安行目前的盈利也绝不是主要来自于无桩共享单车。

不过,永安行在招股书中的“特别风险提示”中,提到了三点:用户付费无桩共享单车模式对发行人未来业务影响的风险;政策支持持续性的风险;物价大幅上升导致系统运营服务类项目成本增加的风险。

除了政策持续性相关的风险,在两次招股书的特别风险中,永安行都始终提到摩拜单车、ofo小黄车对于永安行的风险。永安行提到——“有桩和无桩两种模式各有优劣、相互补充、各自有适合开展的地点。共享单车与有桩公共自行车存在竞争,目前,共享单车与发行人业务是一种错位竞争和差异化竞争的关系。”

可以说,永安行提到的是无桩共享单车规模效应下的风险;也提到了两种产品其实在不同的市场需求下,互不相干。

永安行自2016年下半年才开始试水共享单车,不少媒体提到:在2017年4月的时候,在市场内只存在5万辆车,在这短短的时间,即使是持续对这一业务进行投入,但这对于动辄超一百万辆的摩拜、ofo来说,这个“共享单车第一股”根本不具备任何的威胁。

而相比其强调技术品牌、效率运营,时刻踩在风口上的摩拜单车和ofo小黄车来说,永安行是一家传统的不能在传统的企业——它的核心业务都是公共自行车系统的研发、销售、建设和运营,主要收入也来源如此,是一家看起来非常健康的公司。

从这一点来看,永安行并不是没有机会。它的机会,就是对手犯错,但好在对手现在犯错的路上——

当共享单车头部的两家公司钱烧光的时候,当它们的单车开始进入大规模损坏期的时候,当它们两败俱伤无法再从资本市场上拿到更多的热钱的时候。

永安行就可以带着从有桩单车和二级市场上圈到的钱,来一次漂亮的后发制人。

但唯一的问题是,这个时间点可能会比任何人预计的来得都晚。

本站 [ 俍注 ] 内除注明转载文章,其他均为老俍独立创作,采用「CC BY-NC-ND 4.0」创作共享协议。

原创不易,希望保留原文链接转载,原文链接:https://my.lmcjl.com/news/600.html

本文链接:https://my.lmcjl.com/post/17944.html

4 评论