来源 | FunZoo趣园

出品 | Fintech独角兽

我认为quant(策略quant)的核心是策略,底层基础是系统。策略可以个逻辑,简单到我就要买或者卖,也可以是个复杂的模型。而支撑的是平稳测试和执行人的想法或者模型的系统,包括backtesting,模拟盘,风控,择时等等都嵌在里面。

如果不那么清楚量化是什么,不如先来温习一下

零基础学量化新手指南

量化入门篇:数学专业的Quant小白试水国内量化

我作为小白一只,当时实习的时候很迫切想梳理出来主流量化策略有哪些?用到的模型和背后的知识是什么?我如何能写出自己的策略?如果你也有这样的疑问,也许下文会有所帮助;如果您已是大神,本小庙求指导?

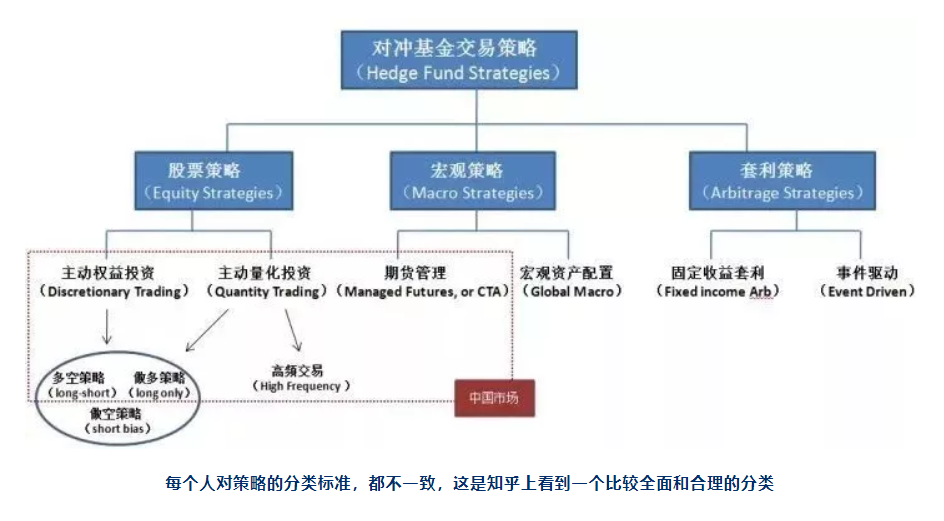

从种类上划分,主流的量化策略有 股票策略,期货,期权策略,统计套利,还有些其他组合策略。每一种类型都值得深入研究,无论是模型还是适用的宏观或者微观经济形式。下图是个分类:

股票多头策略

由于我国A股有做空限制,所以常见的只有股票多头策略,但这也是体量最大的。

量化在这里主要有两类:

基本面策略

这是一类价值投资策略,结合市场经验和金融模型,市面上股票一箩筐,选择困难症啊,该怎么选呢?

相对估值

顾名思义也就是基于基准或者行业,来追求超过超过基准的收益,最常见的如沪深300指数增强。

绝对估值

也就是根据者财务数据来定价,选择恰当的时间进入或退出

多因子策略

这是以统计为核心的策略,先简单介绍一下演变历程:

Markowitz的均值-方差模型——>CAPM模型——>Fama-French三因子模型——多因子模型

我毕业论文是研究多因子的,据我了解市面上很多主流的策略也是使用了多因子模型,但这个模型可能需要疯狂的挖掘因子,构建因子库,然后不断的update,于是挖因子的工作就交给了辛苦又勤劳的实习生宝宝们。

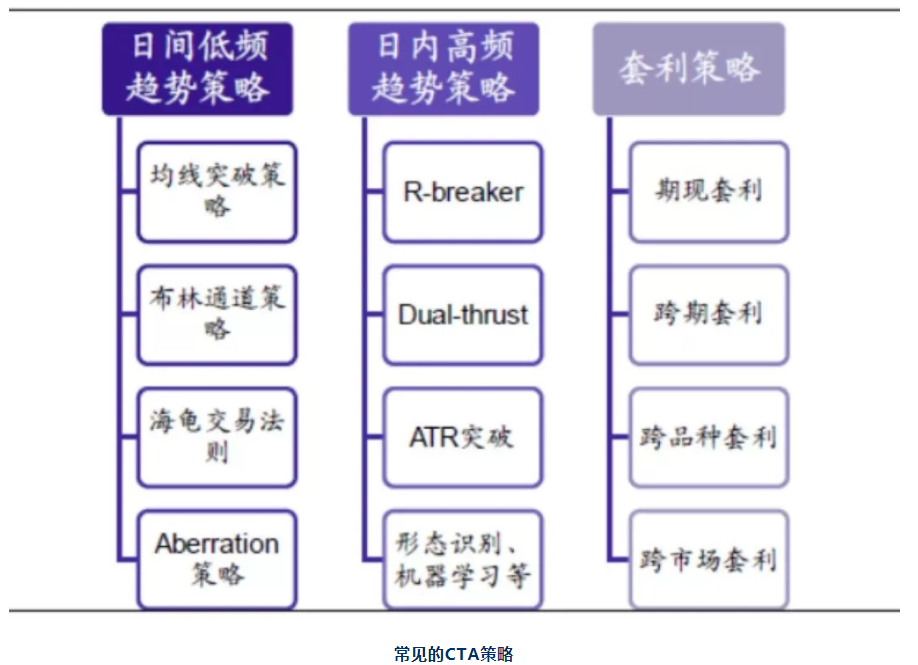

CTA策略

期货市场虽然体量小,但是在去年A股行情惨淡的情况下,也是越发的活跃了。最常见的是CTA策略(Commodity Trading Advisor)了,不过现在CTA也不仅仅只局限于期货, 更多的是描述一类趋势跟踪策略。顾名思义,市场有趋势或者波动时,策略才有较大的盈利空间。

-

图片中的低频和较高频的CTA策略基本都是与技术分析相结合,技术分析我不懂,有经验的trader应该都有一套自己的分析方法吧?

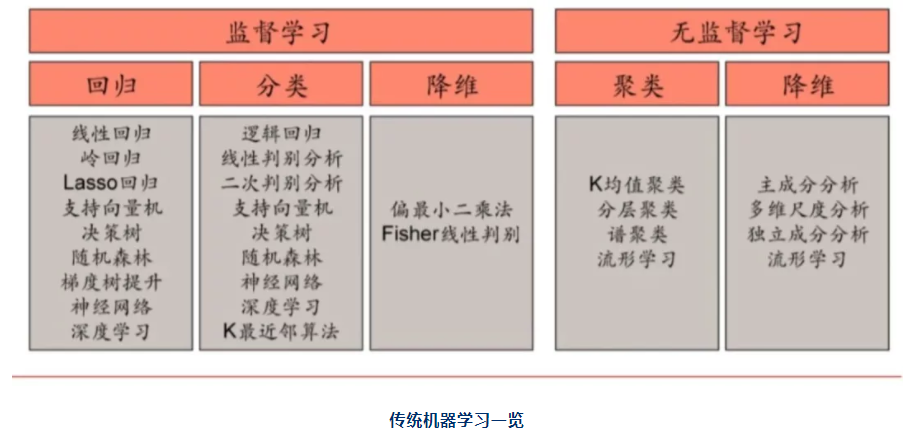

我知道的机器学习用到的地方,舆情分析,和多因子模型(回归),选股(分类)。但是依赖于数据,噪声问题不是个小问题,容易过拟合。无论是对冲基金还是大的投行都在投入研究,有多少是真的大量有效的在用ML的,我也不知道。

主要方法有如下表的传统机器学习方法:

以及强化学习和强化学习。

套利策略

套利关注的是价差,有差异的地方,皆可套利,主要有下列几种:

期现套利

期货与现货在合约在到期日价差收敛。

跨品种套利

指利用两种不同的,但相互关联的品种之间的合约价格差异进行套利交易,eg之前看过的 long中国股指,short 铜(高盛:看好中国短期发展,不看好长期,而长期发展放缓反映在对基建投入减少,铜是最常见的基建品种)

跨期套利

在同一期货品种的不同合约月份建立数量相等、方向相反的交易,并以对冲或交割方式结束交易的一种操作方式。

跨市场套利

指在同一商品在不同市场之间进行的套利交易行为,往往还需要考虑外汇波动。

统计套利

用统计模型找统计意义上的相关性(包括上面描述的品种,期限等等),最简单的就是pairs trading。

期权策略

场内期权市场就更小了,可交易的品种就只有50ETF, 白糖,豆粕,铜期权。

单一的期权策略,往往是call和put option的花式组合

更多是期权作为对冲工具的存在

如,买S&P500指数增强的同时short 看涨期权,来对冲未来可能的波动。

这篇文章的存在更多的是抛砖引玉

如果你看到有兴趣的点

请继续深入的学下去!

策略的水很深

别忘了经常透口气瞅瞅新闻。

本文链接:https://my.lmcjl.com/post/10040.html

4 评论